Як виробнику додати товар до переліку локалізованих - перелік документів

Статтю оновлено 27.01.2026р.

Після внесення змін до Постанови 597, що набули чинності 28 травня 2024 року в частині підтвердження ступеня локалізації виробництва товарів, у користувачів виникає чимало питань. Ми хочемо висвітлити відповіді на актуальні запитання що стануть в нагоді постачальникам.

Які саме документи необхідно додавати?

Перелік документів, після внесення змін до Постанови, було дещо розширено. В зв’язку з цим Постачальники, товар яких підпадає під перелік локалізованих - зобов’язані до 28 червня 2024 року подати нові заявки про локалізацію їхніх товарів із підтверджуючими документами.

Заявка про локалізацію товару має містити такі типи документів:

1. Документи, які формуються системою автоматично:

- заявку про включення товару до переліку з урахуванням оновленої форми (формується системою автоматично на підставі введених даних);

- калькуляцію собівартості товару із зазначенням митної вартості імпортних компонентів (імпортованих виробником та/або придбаних у постачальників, які є резидентами України) (далі — калькуляція собівартості товару) за формою згідно з додатком 2 у поточному році. Даний документ не змінився, він заповнюється в електронній системі за формою, одночасно із формою заявки. Тобто окремо калькуляцію завантажувати не потрібно;

- підтвердження щодо здійснення на території України виробництва не менше одного з елементів товару (зокрема вузлів, агрегатів, деталей і комплектувальних виробів) та/або використання вузлів, агрегатів, деталей і комплектувальних виробів, виготовлених на території України. Окремого документу подавати не потрібно, підтвердження здійснюється в електронній системі шляхом заповнення форми заявки;

2. Документи, копії яких додаються постачальником у форматі PDF:

-сертифікат відповідності системи управління якістю у виробництва товару, що включається до переліку, вимогам ДСТУ ISO 9001:2015 або ДСТУ EN ISO 9001:2018 (EN ISO 9001:2015, IDT; ISO 9001:2015, IDT), або національних стандартів, якими їх замінено, виданих акредитованим відповідно до законодавства органом з оцінки відповідності;

- для виробників колісних транспортних засобів — сертифікат типу обладнання (або сертифіката типу транспортного засобу) чи сертифіката відповідності транспортних засобів або обладнання, чи сертифіката відповідності щодо індивідуального затвердження, в якому зазначено місцезнаходження виробника колісного транспортного засобу в Україні, виданого органом із сертифікації для індивідуального затвердження колісних транспортних засобів, партій частин та обладнання, який відповідно до законодавства призначений Мінінфраструктури, чи свідоцтва про присвоєння міжнародного ідентифікаційного коду виробника (WMI), що входить в структуру ідентифікаційного номера колісного транспортного засобу (VIN), виданого національною організацією України, уповноваженою на ведення реєстрації та присвоєння міжнародного ідентифікаційного коду виробника (WMI);

- заповнена форма державного статистичного спостереження No 1П-НПП (річна) «Звіт про виробництво та реалізацію промислової продукції», визначеної Держстатом, з інформацією за попередній звітний рік;

- поданий до контролюючого органу Податковий розрахунок суми доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і суми утриманого з них податку, а також суми нарахованого єдиного внеску з інформацією за попередній річний звітний період (без додатків); (відповідно до змін з 13.01.2026р.)

- довідка виробника з переліком технологічних операцій, що здійснюються виробником під час виробництва товару;

- протокол випробувань щодо безпечності зразка товару, що введений в обіг під торговельною маркою виробника товару, що включається до переліку, який видано акредитованою випробувальною лабораторією та в якому зазначено відомості, які дають змогу однозначно ідентифікувати такий товар (назва, тип або номер моделі тощо), а також найменування та місцезнаходження виробника товару - юридичної особи або прізвище, власне ім’я, по батькові (за наявності) виробника товару - фізичної особи - підприємця; (відповідно до змін, даних протокол випробувань виключений з переліку і з 13.01.2026р. не подається до переліку документів)

- розрахунок питомої ваги витрат на оплату праці (з відрахуванням на єдиний внесок на загальнообов’язкове державне соціальне страхування у складі собівартості виробленої (реалізованої – для суб’єктів господарювання, які застосовують спрощену систему оподаткування, обліку та звітності) продукції на рік разом з копіями документів, що підтверджують розрахунок (у тому числі фінансової звітності відповідно до вимог Закону України “Про бухгалтерський облік та фінансову звітність в Україні”.

Ці документи мають бути завантажені в систему у вигляді файлів формату PDF.

Як перевірити подані документи?

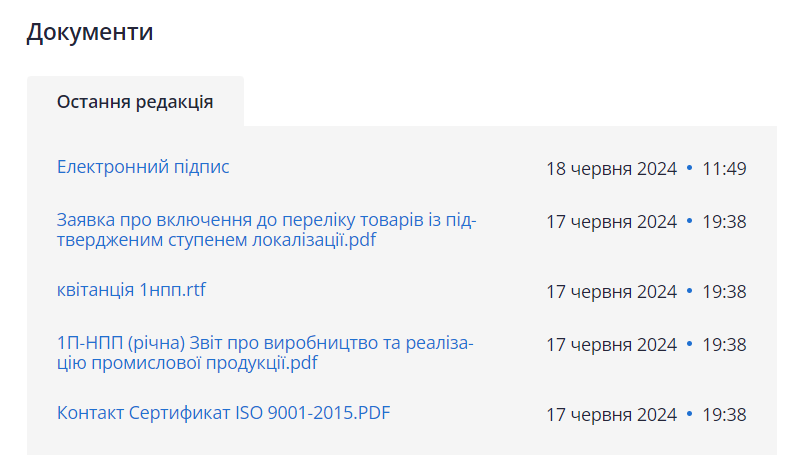

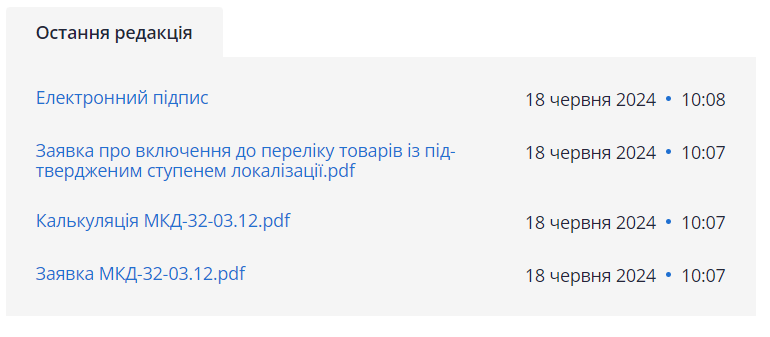

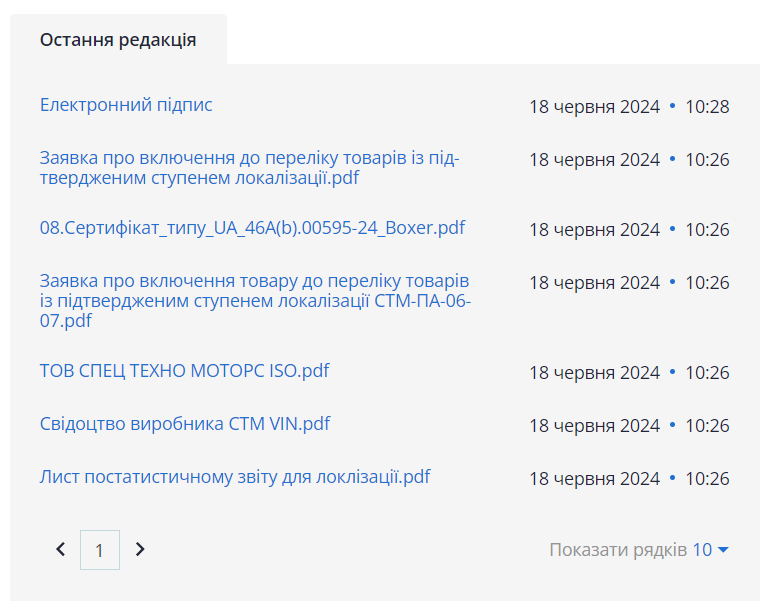

Ось як може виглядати на порталі перелік документів до локалізованого товару:

Розбір прикладів завантажених документів

- Електронний підпис - повинен бути;

- Заявка про включення до переліку товарів із підтвердженим ступенем локалізації - повинна бути, вона генерується системою автоматично;

- Калькуляція МКД-32-03.12 - не потрібно завантажувати окремим файлом, вся інформація міститься в файлі “Заявка про включення до переліку товарів із підтвердженим ступенем локалізації.pdf”, що генерується системою;

- Заявка МКД-32-03.12 - так само, немає необхідності завантажувати її повторно, адже вся інформація міститься в в файлі “Заявка про включення до переліку товарів із підтвердженим ступенем локалізації.pdf”, що генерується системою автоматично;

- Відсутній обов’язковий документ, а саме: сертифікат ISO;

- Відсутній обов’язковий документ для виробників колісних транспортних засобів, згідно абзацу 2 частини 3 пункту 4 Постанови 861. А саме: сертифіката типу обладнання (або сертифіката типу транспортного засобу) чи сертифіката відповідності транспортних засобів або обладнання, чи сертифіката відповідності щодо індивідуального затвердження, чи свідоцтва про присвоєння міжнародного ідентифікаційного коду виробника (WMI), що входить в структуру ідентифікаційного номера колісного транспортного засобу (VIN), виданого національною організацією України, уповноваженою на ведення реєстрації та присвоєння міжнародного ідентифікаційного коду виробника (WMI);

- Відсутній обов’язковий документ, а саме форма державного статистичного спостереження № 1П-НПП (річна) «Звіт про виробництво та реалізацію промислової продукції», з інформацією за попередній звітний рік.

Проте постачальник завантажив також додатковий файл “Заявка про включення товару до переліку товарів із підтвердженим ступенем локалізації СТМ-ПА-06-07.pdf”, який можна було не завантажувати.

Чи можна додавати файл в існуючий локалізований товар?

Коли необхідно оновити інформацію по локалізованому товару?

Чи можуть нерезиденти бути виробниками у межах Постанови №861?

Читайте також наші статті щодо локалізації:

Коментарі

До цієї статті ще немає коментарів. Станьте першим.