Як вигідніше оголосити закупівлю: з ПДВ чи без ПДВ

В системі Prozorro реалізована можливість зазначати очікувану вартість закупівлі з ПДВ та без ПДВ. У Замовників буває багато питань з цього приводу, як же все-таки оголосити закупівлю, щоб закупівля пройшла максимально ефективно. Для того, щоб розібратись в цьому питанні, давайте для початку визначимо, що таке ПДВ.

Що таке ПДВ

Податок на додану вартість (ПДВ) - це непрямий податок, який входить в ціну товарів (робіт, послуг) та сплачується покупцем, але його облік та перерахування до державного бюджету здійснює продавець.

Розміри ставок податку визначає Податковий кодекс України. Ставки податку встановлюються в таких розмірах:

20 відсотків;

7 відсотків;

0 відсотків.

Найчастіше товари обкладаються 20% податком. Податок 7% використовується для певних медикаментів, медичного обладнання тощо, а нульовою ставкою ПДВ оподатковуються лише певні операції, перелік яких наведений в статті 195 Податкового Кодексу України.

Як порахувати суму ПДВ, яку потрібно сплатити до бюджету

Податкове зобов’язання – це загальна сума податку, нарахована платником у звітному періоді (в складі вартості проданих, або оплачених покупцем товарів, робіт, послуг).

Податковий кредит – це сума, на яку платник податку має право зменшити податкове зобов’язання за звітний період (сума ПДВ сплачена таким підприємством у складі вартості товарів, робіт, послуг, придбаних в іншого платника ПДВ, або сплачена на кордоні митним органам).

Сума сплати ПДВ до бюджету = податкове зобов’язання - податковий кредит

Приклади розрахунку суми сплати ПДВ до бюджету

А тепер давайте на прикладі подивимось, як розраховується сума для сплати до бюджету.

Приклад №1 розрахунку суми сплати ПДВ до бюджету

Ви, як підприємство, купили різних товарів в цьому звітному періоді на 1 200 000,00 грн

А продали товарів на 1 500 000,00 грн. Всі товари у Вас обкладались ПДВ та оподатковувались за основною ставкою ПДВ, а саме - 20 %

Яку суму ПДВ Ви маєте сплатити до бюджету? Розраховуємо спочатку податкове зобов'язання, потім податковий кредит, а потім і саму суму ПДВ, що потрібно сплатити до бюджету.

Тобто в розрахунку, як бачите, нічого складного немає. А тепер давайте більш детально поговоримо про податковий кредит.

Податковий кредит Ви можете отримати тільки якщо купуєте товари у платника ПДВ. Тобто, якщо Вам постачальник дає документи і в них написана сума і є приписка “Без ПДВ”, це означає, що ви з суми, яку оплатили за вказаний в документах товар, не отримаєте ніякого податкового кредиту. І тепер подивимось на прикладі № 2, скільки коштів до бюджету Ви сплатите в такому разі.

Приклад №2 розрахунку суми сплати ПДВ до бюджету

Давайте розглянемо приклад, який у нас був вище, але з врахуванням того, що частину товарів Замовник купив без ПДВ. Тож, що ми маємо.

Ви, як і раніше, продали товарів на 1 500 000,00 грн. Всі товари у Вас обкладались ПДВ та оподатковувались за основною ставкою ПДВ, а саме - 20 %

Купили Ви товарів на 1 200 000,00 грн, але товари на 900 000,00 з ПДВ, а от 300 000,00 не обкладались ПДВ.

Яку суму ПДВ Ви маєте сплатити до бюджету? Розраховуємо дані так само, як і в першому прикладі.

Тож що ми маємо, товари на 300 000,00 грн Ви купили у неплатника ПДВ, відповідно сума ПДВ, яку Ви маєте сплатити до бюджету збільшилась на 50 000,00 грн.

А тепер ближче до публічних закупівель.

Як вигідніше оголосити закупівлю не платнику ПДВ або Замовнику-бюджетнику

Якщо Ваше підприємство не платить ПДВ, то Вам, в принципі, байдуже на податкові кредити. Чому? Тому що Ви не платите ПДВ, і Вас цікавить тільки ціна. Чим нижче вона буде, тим краще і в той же час Вас не цікавить ця ціна буде з ПДВ чи без ПДВ.

Тому, якщо ви не платите ПДВ, то Вам буде вигідніше оголосити закупівлю на очікувану вартість з ПДВ.

В такому разі Ви вносите в річний план закупівель суму з ПДВ і таку саму суму зазначаєте в очікуваній вартості, коли оголошуєте закупівлю.

І в даному випадку Вам, знову ж таки, байдуже, хто прийде до Вас на тендер, платник чи не платник ПДВ.

Як вигідніше оголосити закупівлю підприємству - платнику ПДВ

Тут я хочу розглянути декілька моментів. По-перше, є питання - як вигідно, по друге, є питання - а чи законно оголошувати так, як вигідно. Почнемо з відповіді на перше питання.

На відміну від не платника ПДВ, для підприємства, що сплачує ПДВ до бюджету є принциповим чи отримає він податковий кредит зі своєї закупівлі чи ні, як ми вже побачили на прикладах вище.

Якщо замовник є платником ПДВ, то він зможе включити суму податку в податковий кредит і таким чином компенсувати різницю в пропозиціях між постачальниками платниками і неплатниками ПДВ. Для цього замовник платник ПДВ може оголосити закупівлі без ПДВ.

Яку суму показувати при цьому в річному плані закупівель

В річному плані підприємства, зазвичай, зазначають очікувану вартість повну, тобто з урахуванням всіх податків та зборів, в тому числі ПДВ. Навіть якщо потім оголошують закупівлю без ПДВ.

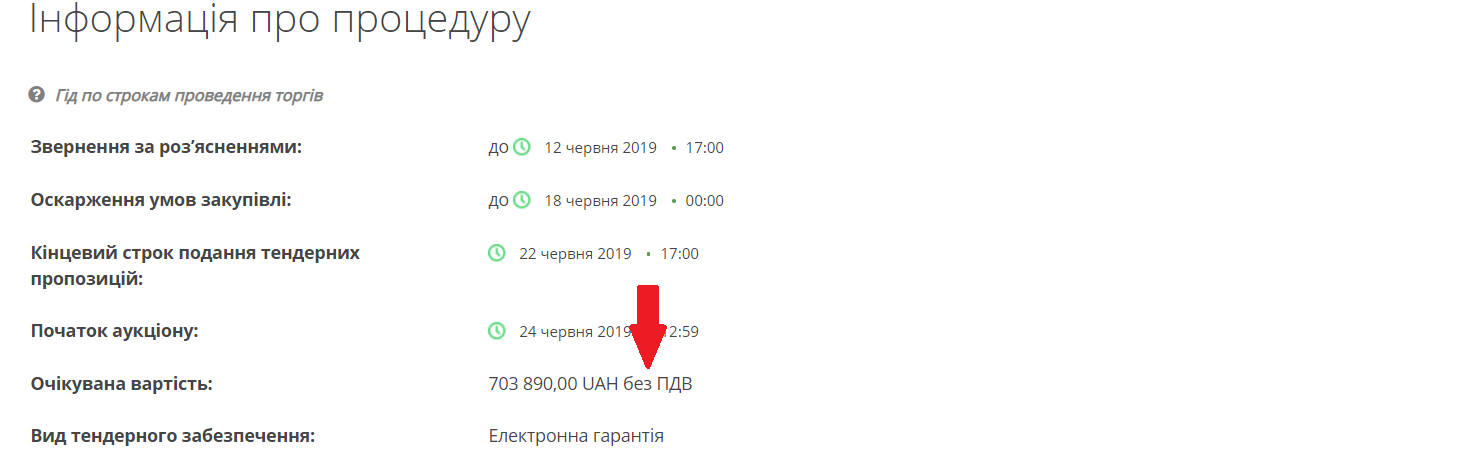

Давайте подивимось один з таких прикладів. Це закупівля Регіональної філії "Південно-Західна залізниця" ПАТ "Укрзалізниця”. Підприємство запланувало купити 14620000-3 Сплави кольорових металів (Бабіт Б-16), вказавши в плані закупівель очікувану вартість 845 322,12.

При цьому вже саму закупівлю оголосили вони без ПДВ на очікувану вартість 703 890,00 грн.

З цією закупівляю Ви можете ознайомитись за посиланням: https://prozorro.gov.ua/tender/UA-2019-06-07-000659-a

Чому суми в плані та в оголошенні різні? Вочевидь, щоб при укладенні договору з платником ПДВ сума договору з урахуванням всіх податків та зборів не перевищила заплановану суму на закупівлю.

Чи законно платнику оголосити закупівлю без ПДВ

Тут не можна сказати однозначно.

Наприклад, Уповноважений орган вважає, що все-таки не можна Замовнику платнику ПДВ оголошувати закупівлю без ПДВ. Адже, якщо поставити позначку «без ПДВ», то може виникнути непорозуміння за підсумками аукціону, коли його виграє платник ПДВ. Адже він «зверху» накрутить суму ПДВ і найімовірніше сума в договорі з ПДВ перевищить суму, вказану в оголошенні.

Також на підтвердження цієї думки може стати зміст частини четвертої статті 41 Закону умови договору про закупівлю не повинні відрізнятися від змісту тендерної пропозиції за результатами аукціону (у тому числі ціни за одиницю товару) переможця процедури закупівлі. Адже, якщо у Вас сума договору буде з ПДВ, то вийде, що у Вас сума пропозиції Постачальника-Переможця не буде дорівнювати сумі в договорі.

Також Ви можете переглянути скаргу до процедури UA-2016-11-16-000261-c , де орган оскарження став на бік Постачальника та зобов’язав Замовника внести зміни до закупівлі зазначити очікувану вартість з ПДВ.

З іншого боку, деякі Замовники - платники ПДВ оголошують закупівлі без ПДВ та успішно їх проводять.

Серед таких підрозділи Укрзалізниці і не тільки, приклади закупівель за посиланнями:

https://prozorro.gov.ua/tender/UA-2019-06-25-000460-a

https://prozorro.gov.ua/tender/UA-2019-05-21-000967-c

https://prozorro.gov.ua/tender/UA-2019-05-21-001511-a

https://prozorro.gov.ua/tender/UA-2019-06-18-000242-b

https://prozorro.gov.ua/tender/UA-2019-05-24-002267-a

Важливо, якщо Ви, як платник ПДВ вирішили оголосити закупівлю без ПДВ, то в проекті договору у розділі «Ціна договору» можна передбачити варіацію «ціна договору становить ______ грн з ПДВ/без ПДВ», щоб потім обрати потрібний варіант з урахуванням статусу переможця, визначеного системою.

Тож, кожен Замовник самостійно має визначати, оголошувати закупівлю з ПДВ чи без ПДВ, головне, потрібно керуватись положеннями статті 5 Закону України «Про публічні закупівлі» в якій визначено, що одним із принципів здійснення державних закупівель є добросовісна конкуренція серед учасників та їх недискримінація.

Коментарі