Як формувати очікувану вартість предмету закупівлі?

Для формування очікуваної вартості предмету закупівлі замовнику необхідно врахувати безліч факторів, що стосуються технічних характеристик предмету закупівлі, умов поставки тощо.

Допомогти в цьому зможуть нормативні документи та інструменти, що доступні замовнику для роботи.

Почнемо з нормативної бази. Наказом Мінекономіки № 275 від 18.02.2020 р. затверджено примірну методику визначення очікуваної вартості предмета закупівлі.

Відповідно до даної методики є 5 етапів, які необхідно пройти замовнику, щоб визначити очікувану вартість предмету закупівлі:

1. Визначення потреби. Аналіз фактичного використання товарів, виконання робіт, надання послуг у минулих періодах. Урахування запланованих завдань на поточний рік. Формування номенклатури, кількісних і якісних показників.

2. Формування опису предмета закупівлі. Залучення профільних фахівців або зовнішніх експертів. Визначення технічних, якісних та функціональних характеристик предмета закупівлі.

3. Аналіз ринку. Збір інформації з відкритих джерел: сайти постачальників, Prozorro, каталоги, аналітичні ресурси. Проведення ринкових консультацій: опитування, запити, зустрічі. Аналіз отриманих пропозицій для формування оптимальних вимог. Забезпечення рівного доступу та недискримінаційність.

4. Визначення умов поставки й оплати. Врахування періоду використання товарів/послуг. Прив'язка до фінансових можливостей замовника. Встановлення реалістичних строків та умов.

5. Розрахунок очікуваної вартості. Залежить від характеру предмета закупівлі, цінової ситуації на ринку та формування цін. Базується на аналізі цінових пропозицій та результатах ринкових консультацій.

Для того, щоб визначити очікувану вартість закупівель можна використати наступні методи:

1. Розрахунок очікуваної вартості товарів/послуг методом порівняння ринкових цін. У цьому випадку замовник збирає комерційні пропозиції, вивчає актуальні ціни на ринку та вираховує очікувану вартість предмету закупівлі. Даний метод схожий на розрахунок середнього арифметичного отриманих цінових даних.

До прикладу, ми отримали 3 комерційні пропозиції від потенційних постачальників, знайшли інформацію про товар, що закуповуємо в інтернеті і вивели середню ціну, що буде очікуваною вартістю нашої закупівлі.

2. Розрахунок очікуваної вартості товарів/послуг на підставі закупівельних цін попередніх закупівель. У разі обмеженої конкуренції на ринку певного товару чи послуги та неможливості отримання достатньої кількості інформації щодо актуальних ринкових цін доцільно застосовувати метод розрахунку очікуваної вартості на підставі закупівельних цін минулих закупівель. У даному випадку можуть бути використані дані власних закупівель і дані закупівель інших замовників, що містяться в системі Prozorro з урахуванням індексу інфляції.

3. Розрахунок очікуваної вартості товарів/послуг, щодо яких проводиться державне регулювання цін і тарифів. Даний метод найпростіший. Є затверджена ціна за одиницю (наприклад, є тариф на постачання води. Замовник вираховує власну потребу і множить ціну тарифу на кількість, тим самим отримуючи очікувану вартість предмету закупівлі).

4. Розрахунок очікуваної вартості робіт. В цьому випадку ситуація з розрахунком очікуваної вартості дещо складніша, бо необхідно врахувати кошторисні норми, правила визначення вартості будівництва, методику визначення вартості дорожніх робіт тощо. В даному випадку замовник індивідуально підходить до визначення очікуваної вартості залежно від об’єкту будівництва та обсягів.

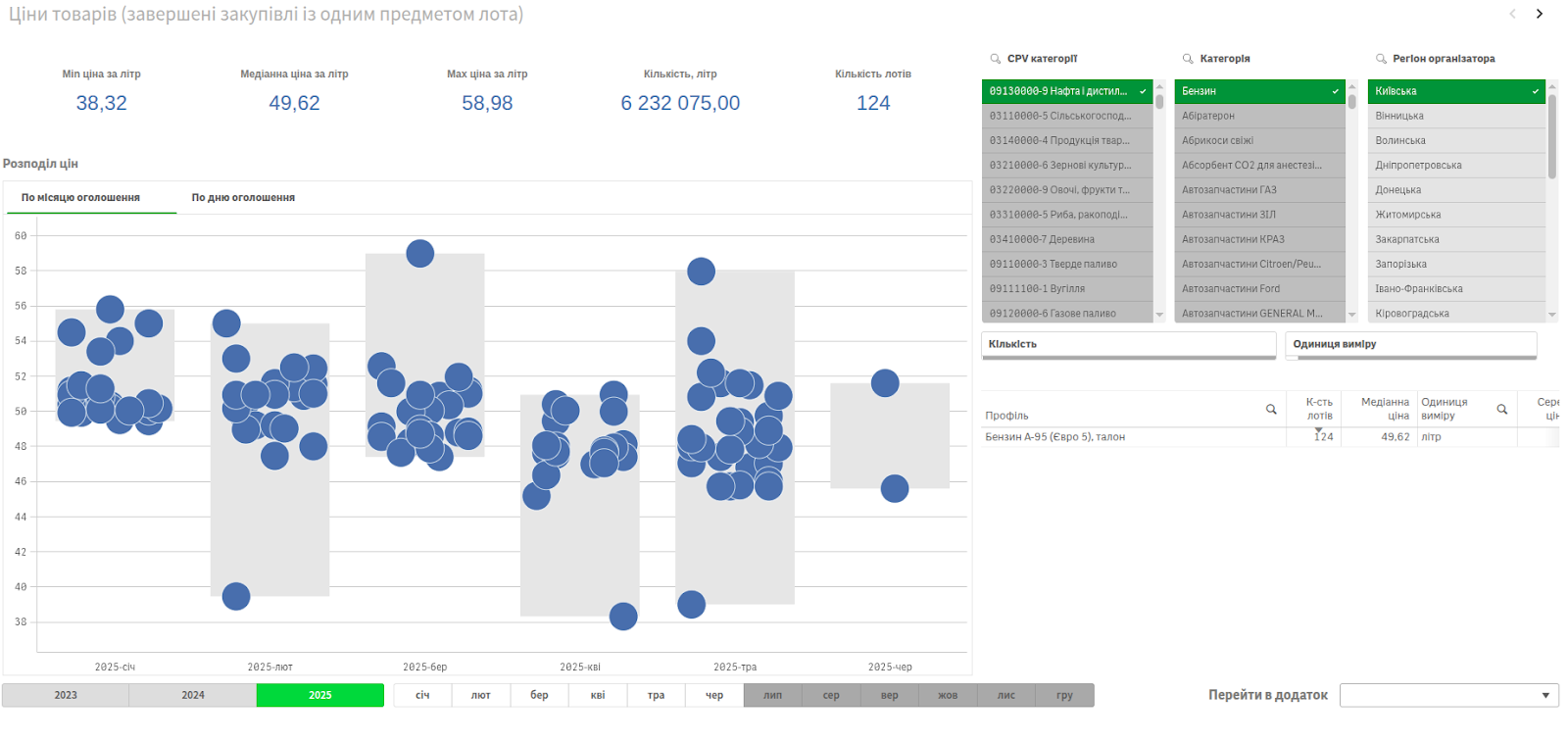

Якщо ж замовник працює з електронним каталогом Prozorro Market, то йому знадобиться наступний інструмент - модуль аналітики BI Prozorro.

Модуль відображає ціни по укладених договорах і замовник може використати цю інформацію для формування очікуваної вартості предмету закупівлі.

Наприклад, у разі закупівлі бензину можна перевірити актуальні ціни на даний товар. Для цього в модулі аналітики вибираємо ДК 021:2015 - 09130000-9 Нафта і дистиляти, категорію - бензин, регіон - Київська область і потрібний нам профіль - Бензин А-95 (Євро 5), талон.

Коментарі

До цієї статті ще немає коментарів. Станьте першим.